来源:慧保天下

2026年的人身险“开门红”显然面临着多重挑战:

9月预定利率下调,“炒停售”透支市场,其结果就是,大量有意愿的客户已经提前投保,而开拓新的客户,销售周期又将显著延长。2025年前8月国内人身险原保险保费收入约3.8万亿元,同比增长11.32%,其中8月单月人身险保费收入4796亿元,同比增长47.25%,进入9月,则迅速进入冰封状态,单月人身险保费收入2636亿元,同比下降4%,具体到新单,则至少是两位数以上的负增长。

个险渠道“报行合一”落地,致使收入缩水、意愿降低。在产品切换的同时,个险“报行合一”也同时开始实施,致使同样的产品,代理人销售收入有所减少,进一步抑制了销售的积极性,而近年来的人力下滑又进一步阻碍了业绩的提升。

分红险销售难问题依旧存在。主要险企坚定转向“分红险”,进一步推高销售难度。

除此之外,消费者减少非刚性支出、股市走牛吸引大量资金入市等因素,也都构成了2026年“开门红”最重要的制约因素。

尽管是“开局不利”,但作为全年最重要的业务节点,“开门红”的势能依然不容小觑:分红险全面开花,银保渠道成主力渠道,个险渠道努力突围,成为了当下人身险“开门红”最真实的写照。

01

预定利率切换以来,人身险业超四成上新产品为分红险

人身险预定利率切换已过去两个半月,2026年“开门红”也将进入关键阶段。与往年相比,新一轮“开门红”的产品结构正在发生显著变化:头部险企持续加码下,分红险产品逐渐走向市场C位。除此之外,一些中小险企也开始发力,推出分红型增额终身寿、分红年金等浮动收益型产品。

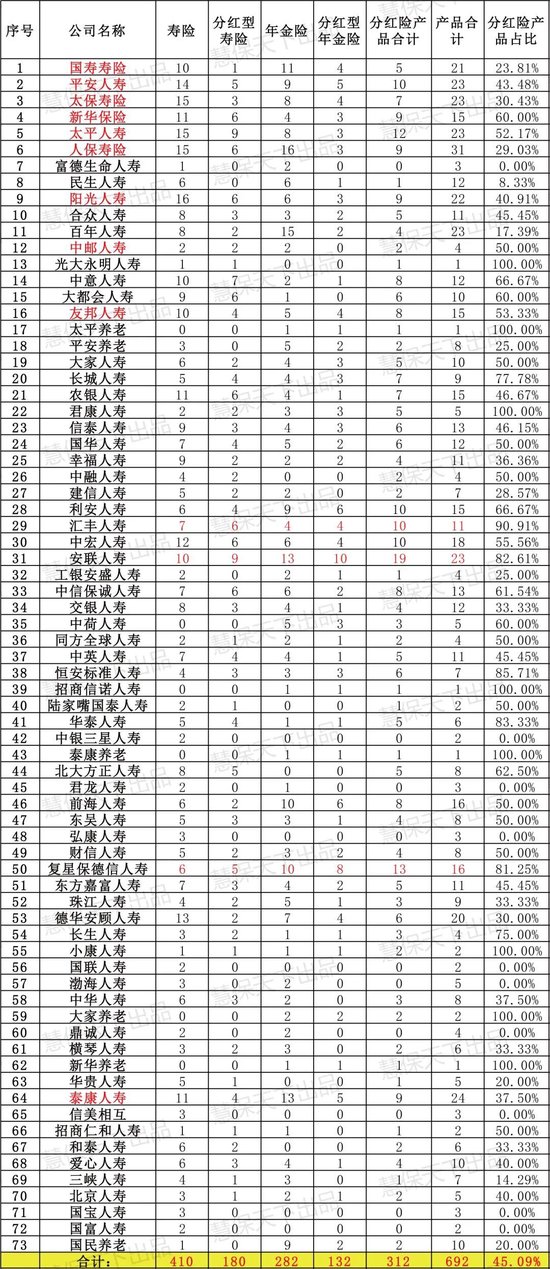

根据保险业协会人身保险产品信息库,“慧保天下”统计了自人身险预定利率下调以来,行业寿险、年金险产品上新情况。数据显示,9月1日-11月18日期间,人身险业合计上新410款寿险产品,其中包括分红型产品180款,占比43.9%;上新282款年金险产品,其中包括分红型产品132款,占比46.81%。

凭借着投资能力与渠道优势,头部机构对于分红险的持续加码,已有了初步效果。统计显示,预定利率切换后,太平人寿、平安人寿、新华保险、泰康人寿等10家头部机构已合计上新80款分红险产品,占行业已上新分红险产品数量的25.64%。头部机构对于产品上新的侧重方向也有差异,比如国寿寿险侧重于推出分红型年金,与万能险账户相组合;太平人寿更侧重于寿险板块,推出了包括“太平智悦人生B款终身寿险(分红型)”“太平岁优保两全保险(分红型)”在内的9款分红型寿险产品。

值得注意的是,新一轮“开门红”中,以合资险企为主体的部分中小险企也在发力分红险赛道,在产品切换方面表现活跃。数据显示,9月1日以来,利安人寿、汇丰人寿、中宏人寿、安联人寿、复星保德信人寿5家中小险企上新了10款及以上分红险产品。其中,安联人寿上新了19款产品,包括9款分红型寿险和10款分红型年金。

不过,更多中小险企仍然采取多元化产品策略。受制于客观条件,中小险企往往资金有限,投资渠道狭窄,销售渠道单一,对银行的议价能力较弱,难以与头部机构竞争。因此,大多数中小险企在产品切换方面还是持保守态度,选择多条腿走路,在保持上新两全保险、增额终身寿等产品外,有限试水分红险。数据显示,有31家上新了分红险产品的中小险企,其分红险产品占上新产品比重在50%及以下。

02

银保渠道继续高歌猛进,能否拉动新一轮“开门红”尚面临两重挑战

伴随着“开门红”的推进,渠道格局的剧烈分化也同样受到关注。2025年以来,在个险受“报行合一”影响承压的背景下,已经走出转型阵痛的银保渠道被普遍看好,快速崛起。今年上半年,银保渠道以约5300亿元新单规模保费超越个险,时隔14年重新成为第一大渠道,而个险渠道的新单保费则普遍出现了两位数负增长。

从险企角度看,大力发展银保渠道已成为多方共识;从行业整体态势看,银保渠道也确实承载着各险企的厚望,延续高速增长态势。部分上市险企三季报显示,2025年前三季度,太保寿险实现银保新单159.91亿元,同比增长43.6%;新华保险银保渠道实现长险新单359.38亿元,同比增长66.7%;中国平安寿险及健康险银保渠道新业务价值同比增长170.9%……

在个险渠道人力持续下滑、产能提升有限的背景下,银保渠道凭借其庞大的客户基础和网点优势,自然成为各险企拉动2026年“开门红”业绩的首选。太保寿险总经理李劲松表示:“2026年银保市场总体增速可能和2025年保持一致,期缴业务增速在10%左右。”

不过,能否整体性拉动新一轮“开门红”,银保渠道还面临两重挑战。

首先就是渠道切换与产品切换之间的矛盾,渠道销售能力能不能跟得上产品切换速度。长期以来,银保渠道主要销售固收类产品,销售模式相对简单。而当分红险产品逐渐走上舞台中心,简单的销售模式难以适应新的市场环境。分红险产品的复杂性要求销售人员不仅要理解保证收益部分,还要能够向客户清晰解释红利来源、演示利率的计算逻辑以及预期利润的不确定性。

与此同时,头部险企重返银保渠道,对于长年依赖于银保渠道的中小险企产生了严重的挤出效应,进而可能造成市场格局分化。在银保合作中,头部险企凭借其品牌影响力、资金实力和综合服务能力,往往更容易获得银行的优质网点资源,这种强势地位使得中小险企的生存空间受到严重挤压。对于中小险企而言,其不仅难以进入大型银行的优质网点,即使在已合作的银行渠道中,随着头部机构的强势入驻,也往往会被银行安排在不太有利的销售位置,难以获得足够的客户资源,业务发展空间进一步受限。

03

个险销售模式持续创新,注重私域流量,线下活动如火如荼

对于占据大部分市场份额的头部险企而言,个险虽面临挑战,但依然是重中之重的渠道。为促进“开门红”期间业务的开展,各家险企都使出了比以往更大的力气。

特供产品,限时限量销售。这是往年“开门红”期间,保险公司惯常使用的促销手段之一,为推动销售,险企往往会针对主推产品进行资源倾斜,确保更好的条件、更高的收益,限时限量销售,留住大客户,今年也不例外。

各种线下活动搞起来。产说会不会消亡,只是一味进化。“产说会”这种销售模式,如今仍在各地备受欢迎,只不过形式越来越丰富。例如一些公司会以保险为核心,开展各种知识普及类的活动,借以强化与消费者的互动。

鼓励探索线上获客。个险“开门红”面临多个方面的竞争压力,包括银保、第三方财富管理公司等,在线上线下销售边界逐渐模糊的当下,也不能忽略来自互联网平台的冲击。

为应对这种新的形势,为获得更多客户资源,险企开始非常关注代理人个人私域流量的打造,通过打造代理人个人IP,实现客户资源的不断拓展。

受此影响,一些机构也开始尝试以机构名义开展线上线下联动的业务模式,通过线上招揽客户,线下解决销售的最后一公里问题,实现了业绩的显著增长。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王馨茹

信钰证券-低息配资开户-浙江配资之家-配资专业在线配资炒股提示:文章来自网络,不代表本站观点。

- 上一篇:手机股票配资开户高架桥梁约2.08公里

- 下一篇:没有了